Управление деловой репутацией

коммерческого банка

Сергей Горин

главный редактор журнала «Экономика и предпринимательство», доцент кафедры финансов Московского банковского института, кандидат экономических наук

В настоящее время экономическое значение банков выходит за рамки денежных и кредитных отношений: без их деятельности невозможна рациональная организация хозяйственной деятельности в масштабе всего общества. В сущности, банк – это финансовый посредник, нацеленный на извлечение прибыли, имеющий исключительное право осуществлять в совокупности следующие операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц – это следует из определения «банка» и «кредитной организации» [1]. Но его репутация имеет очень важное значение для клиентов.

| Практика показывает, что деловая репутация организации-посредника имеет исключительно высокое значение. Особенно, если это финансовый посредник |

Понятие «деловая репутация организации» полностью входит в понятие «имидж организации». В.М. Шепель особо выделяет «банковскую имиджелогию» из таких видов имиджелогии как предпринимательская, политическая, педагогическая, медицинская, средств массовой информации, сервисная, право-силовых структур, дипломатическая и др. [2]. Тем самым, быть может, показывая, что имидж банка не входит в понятие имидж предпринимательской структуры, т.е. банковская деятельность это нечто большее, чем просто предпринимательская деятельность.

| 1. ФЗ «О банках и банковской деятельности» от 2 декабря 1990 года № 395-1 2. Имиджелогия. Как нравиться людям / Ред. В.М. Шепель. – М.: Народное образование, 2002 3. Бинецкий А.Э. Паблик рилейшнз: защита интересов и репутации бизнеса: Учебно-практическое пособие. – М.: ИКФ «ЭКМОС», 2003. – 218 с. 4. Цит. по: Коротко об истории банковской системы России и историях нарушения доверия. http://som.fio.ru/Resources/Berman/2003/01/22.01.2003/bank/history.htm; прим. редактора: в настоящее время указанный ресурс не доступен, текст существует по адресу http://www.temadnya.ru/spravka/07jun2004/4002.html 5. ФЗ «О банках и банковской деятельности» от 2 декабря 1990 года № 395-1 6. Приложение к Заявлению Правительства Российской Федерации и Центрального банка Российской Федерации от 5 апреля 2005 г. «Стратегия развития банковского сектора Российской Федерации на период до 2008 года» |

Особую значимость имиджа банка подчеркивает и А.Э. Бинецкий, который, в частности пишет: «В банковском мире, где существуют огромные возможности выбора, реальным и одним из главных факторов конкурентной борьбы становится имидж кредитного учреждения. Особое значение играет этот фактор в области банковских услуг, потому что успех партнерских отношений «банк-клиент» зависит, прежде всего, от степени доверия клиента. Для банков, чья миссия заключается в использовании денежных средств, полученных от клиентов, с целью получения взаимной выгоды, концепция благоприятного имиджа, отражающего сущность и внешние стороны банковской деятельности, является целью продолжительной и целенаправленной работы» [3].

Репутация банков в России: история и современность

Становление и развитие банковской системы в России с середины 80-х гг. ХХ в. по настоящее время происходит достаточно динамично на фоне периодических кризисов. Часть банков после самого масштабного кризиса 1998 г. предпочла либо продать бизнес, либо открыть новый банк с новым названием, переведя туда активы старого банка. Такая политика была связана с тем, что реабилитировать старый банк в глазах общественности было невозможно, но сохранить бизнес возможности еще оставались.

При этом в кризисные периоды рушились как мелкие, так и крупные банки, поэтому размер банка не всегда можно отнести к наиболее важным показателям при оценке репутации. Известно, что в периоды экономических кризисов вкладчики стремятся изымать размещенные денежные средства. Естественно, что после каждого такого кризиса доверия к банковской системе, деньги через некоторое время возвращаются вновь, но уже в банки с более высокой деловой репутацией.

Юридический аспект В Законе «О банках и банковской деятельности» от 2 декабря 1990 года № 395-1 содержатся указания о необходимости анализа деловой репутации кредитной организации. Так, в статье 16 «Основания для отказа в государственной регистрации кредитной организации и выдаче ей лицензии на осуществление банковских операций» указывается [5]: «Отказ в государственной регистрации кредитной организации и выдаче ей лицензии на осуществление банковских операций допускается только по следующим основаниям: 1)… несоответствие деловой репутации кандидатов [на должности членов совета директоров] требованиям, установленным федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России…» 4) несоответствие деловой репутации кандидатов на должности членов совета директоров (наблюдательного совета) квалификационным требованиям, установленным федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России, наличие у них судимости за совершение преступления в сфере экономики». При этом «Под деловой репутацией в соответствии с настоящей статьей понимается оценка профессиональных и иных качеств лица, позволяющих ему занимать соответствующую должность в органах управления кредитной организации». ФЗ «О защите конкуренции на рынке финансовых услуг» от 23 июня 1999 г. № 117-ФЗ определяет, что «недобросовестная конкуренция на рынке финансовых услуг – действия финансовых организаций, направленные на приобретение преимуществ при осуществлении предпринимательской деятельности, противоречащие законодательству Российской Федерации и обычаям делового оборота и причинившие или могущие причинить убытки другим финансовым организациям – конкурентам на рынке финансовых услуг либо нанести ущерб их деловой репутации». В разработанной «Стратегии развития банковского сектора Российской Федерации на период до 2008 г.» предлагается совершенствовать использование деловой репутации как информационной составляющей банковского бизнеса. В частности [6]: «43. Одновременно Правительство Российской Федерации и Банк России исходят из недопустимости проникновения в российский банковский сектор капитала юридических лиц, в том числе капитала нерезидентов, с неустойчивым финансовым положением и сомнительной деловой репутацией. Система допуска капитала на российский рынок банковских услуг будет совершенствоваться. 66. … Помимо этого кредитным организациям следует уделять больше внимания управлению операционными и правовыми рисками, а также рисками несоблюдения требований информационной безопасности. Существенное значение имеет также минимизация риска потери деловой репутации, важнейшим условием которой является соблюдение банками принципа «знай своего клиента». 72. … Одной из основных причин потери банками устойчивости является низкий уровень управления. Предстоит существенно повысить требования к владельцам и руководителям кредитных организаций с тем, чтобы эффективно противодействовать участию в управлении кредитными организациями руководителей и владельцев с сомнительной репутацией или неустойчивым финансовым положением. В связи с этим будут предусмотрены меры в сфере регистрации и лицензирования деятельности кредитных организаций. 73. Банк России продолжит работу по повышению требований к владельцам и руководителям кредитных организаций, включая: обеспечение прозрачности структуры собственности кредитных организаций путем законодательного установления требований к представлению сведений о себе и своей деятельности, в том числе сведений о финансовом положении и деловой репутации, лицами (группами лиц), имеющими возможность оказывать существенное влияние на принятие решений органами управления кредитной организации (реальными владельцами); принятие поправок в законодательство Российской Федерации, уточняющих (с учетом международного опыта) критерии деловой репутации членов совета директоров, а также предоставляющих Банку России право устанавливать критерии оценки деловой репутации лиц, занимающих руководящие должности в кредитных организациях. 74. Предстоит установить критерии оценки деловой репутации учредителей (участников) кредитной организации. Требования к приобретателям акций (долей) кредитных организаций будут повышены. Так, владельцам существенных пакетов акций (долей) или реальным владельцам кредитных организаций, которые признаны несостоятельными (банкротами) или ликвидированы по иску Банка России, допустившим своими действиями банкротство кредитной организации, не предпринявшим меры по ее финансовому оздоровлению, не принявшим после отзыва лицензии на осуществление банковских операций решения о ликвидации кредитной организации в предусмотренные законом сроки, будет запрещено выступать в качестве учредителей (участников) кредитных организаций в течение 10 лет. 87. Внешний аудит играет большую роль в обеспечении транспарентности деятельности кредитных организаций, усилении рыночной дисциплины и совершенствовании системы корпоративного управления и внутреннего контроля. Одной из основных задач на ближайшие годы является совершенствование российских стандартов аудита и их максимальное приближение к международным стандартам. В целях реализации указанной задачи Правительство Российской Федерации с участием Банка России проведет работу: … по повышению требований к репутации и опыту аудиторов, работающих с кредитными организациями…» Планируется также конкретизация требований к должностным лицам кредитной организации и членам советов директоров (наблюдательных советов) кредитных организаций, предоставление Банку России права определять критерии оценки их деловой репутации при принятии федеральных законов. Положение ЦБ РФ от 26 марта 2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» устанавливает примерный перечень информации для анализа финансового положения заемщика. Например, в число данных официальной отчетности (официальные документы) для заемщика – юридического лица (за исключением кредитных организаций) включен раздел: «2.11. иные доступные сведения, в том числе: наличие положительной (отрицательной) кредитной истории, страновой риск, общее состояние отрасли, к которой относится заемщик, конкурентное положение заемщика в отрасли, деловая репутация заемщика и руководства организации-заемщика (единоличного исполнительного органа, членов коллегиального исполнительного органа, членов совета директоров)…» [7]. Кроме того, специфику управления деловой репутацией коммерческого банка определяют: 1. ФЗ от 10.07.2002 № 86-ФЗ «О Центральном Банке РФ (Банке России)» (принят ГД ФС РФ 27.06.2002). 2. Письмо ЦБ РФ от 23.06.2004 № 70-Т «О типичных банковских рисках». 3. Положение ЦБ РФ «Об организации внутреннего контроля в кредитных организациях и банковских группах» № 242-г от 16 декабря 2003 г. 4. Письмо Банка России «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах». 5. ФЗ от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях». 6. ФЗ от 23.06.1999 № 117-ФЗ (ред. от 30.12.2001) «О защите конкуренции на рынке финансовых услуг» (принят ГД ФС РФ 04.06.1999) (с изм. и доп., вступившими в силу с 01.07.2002). 7. Указание ЦБ РФ от 13.12.2001 № 1069-У «О годовом отчете кредитной организации». |

Показателен следующий пример. «Последствия кризиса 1998 года закрепили монополию Сберегательного банка РФ, сложившуюся на рынке розничных банковских услуг в предыдущий период. Агентство «Интерфакс» в опубликованном им в 1999 году рейтинге «Крупнейшие российские банки» отмечает, что с середины 1994 года доля Сбербанка России на рынке рублевых частных вкладов имеет почти непрерывную тенденцию к росту. Причем каждый финансовый кризис сопровождается «ускорением монополизации рынка банковских депозитов физических лиц». Так, первый резкий скачок доли Сбербанка на рынке рублевых вкладов связан с крахом небанковских пирамид (прежде всего, МММ) летом 1994 года: во втором полугодии 1994 года доля вкладов в Сбербанке в общем объеме рублевых вкладов во всех банках РФ выросла с 42,5% до 60,6%. Вторая волна монополизации, как указывает агентство, была связана с кризисом межбанковских рынков в августе-сентябре 1995 года: доля Сбербанка в рублевых вкладах граждан выросла с 59,4% (на 1 августа 1995 года) до 67,2% (на 1 февраля 1996 года). В течение 9 месяцев - с 1 июля 1998 года по 1 апреля 1999 года доля Сбербанка России на рынке рублевых депозитов физических лиц увеличилась с 77,2% до 87,4%» [4].

Многие специалисты сходятся во мнении, что в качестве основной цели развития банковского сектора можно определить повышение общеэкономической эффективности осуществляемых банковским сектором функций по аккумулированию денежных средств и их трансформации в кредиты и инвестиции. Данная цель представляется недостижимой без создания доверия к банкам как к специализированным организациям. Основой же доверия, в свою очередь, безусловно, должна являться деловая репутация банка. В этом проявляется важнейшая специфическая черта деловой репутации банка.

Банк как консервативная организация должен иметь ясное представление о своей миссии, четкую стратегию деятельности. В целях повышения конкурентоспособности банка необходимо стратегическое управление деловой репутацией как серьезным конкурентным преимуществом. Нарастающая конкуренция на рынке банковских услуг заставляет коммерческие банки связывать свое будущее с развитием бизнеса своих клиентов, их стратегическими целями и задачами. Банки заинтересованы в платежеспособных, добросовестных клиентах.

Управление деловой репутацией ритейлового («розничного») банка имеет свою специфику, ориентированную, в первую очередь, на взаимоотношения с многочисленными клиентами. При этом ритейловый бизнес – это зона повышенной ответственности, а значит, и особого общественного интереса, в связи с чем даже одна ошибка может иметь весьма серьезные негативные последствия для деловой репутации. PR-технологии способны кардинальным образом трансформировать существующие стереотипы или нейтрализовать негативный эмоциональный настрой широких слоев общественности и пристрастной целевой аудитории. Так, например, проведение PR-кампании окажется наиболее востребованной акцией при реализации ритейловых проектов, предусматривающих хотя бы частичный передел сфер влияния [8]. Для ритейлового банка особенно важна организационная форма: с точки зрения формирования деловой репутации ОАО лучше, чем ЗАО, а последнее – лучше, чем ООО.

Характерно, что банки стремятся выстроить деловую репутацию, основанную на доверии, что является более прогрессивным способом привлечения клиентов. Финансовые институты постепенно отходят от принципа закрытости, стараясь предоставлять о себе больше информации в открытых источниках. И как правило, такую политику ведут банки, работающие на международных рынках. Крупнейшие банки уже перешли на Международные стандарты финансовой отчетности (МСФО) и публикуют ее в открытых источниках. Несмотря на то, что показатели по российским и международным стандартам зачастую расходятся не в пользу банков, кредитные организации все же идут на публикацию данных по МСФО, поскольку для западных инвесторов эта информация важна [9].

Стимулирует увеличение открытости банков и политика Центрального банка, выставляющего банкам определенные требования, в том числе по раскрытию истинных владельцев банков. Также Центральный Банк еще в 2003 году подготовил рекомендации по информационному содержанию и организации web-сайтов банков – там должны быть указаны информация о руководителях, перечень услуг, наличие ограничений на деятельность (в случае применения к банку принудительных мер воздействия, которые вводят ограничение или запрет на осуществление отдельных операций), бухгалтерская и финансовая отчетность за два последних истекших года, включая годовой и квартальный отчеты с мнением аудиторской организации о его достоверности [10].

С другой стороны, многие специалисты сходятся во мнении, что общее доверие к банковскому бизнесу в России все еще невелико. Они подчеркивают еще одну характерную черту при управлении деловой репутацией российских банков. Например, Д. Тарасов считает, что «…банковский бизнес недостаточно привлекателен сегодня для внешних инвесторов. И здесь главная причина кроется во все еще недостаточной прозрачности структуры собственников большинства коммерческих банков, наличии информационной асимметрии, присущей банковскому сектору, не до конца отлаженной корпоративной культуре ведения банковского бизнеса. Устранение обозначенных проблем лежит непосредственно в плоскости поведения самих банков, принятия ими на себя большей ответственности перед клиентами, партнерами, обществом, наконец…. Банковскому сообществу самому необходимо разработать подходы, которые бы способствовали укреплению доверия к банковской системе, в частности к совершенствованию корпоративного управления, введению банковской добровольной сертификации и т.п.» [11].

7. Положение ЦБ РФ от 26 марта 2004 г. N 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» 8. Пашутин С. PR для ритейловой сети // Управление персоналом. – 2005. – № 22. – С. 48-55 9. Школин А. Как управлять репутацией // Финанс. – 2004. – № 21. С. 16-20 10. Паперная И. Как заработать репутацию // Финанс. – 2004. – № 7. С. 16-20 11. О роли банковской системы // Сбережения. № 1-2 2006 г. С. 3 12. Демешева Д.В. Как выбрать пенсионную схему // Сбережения. – 2006. - № 3. – С. 6 13. Управление деятельностью коммерческого банка (банковский менеджент) / Под ред. д-ра экон. наук, проф. О.И. Лаврушина. – М.: Юристъ, 2002. – 688 с. 14. Паперная И. Репутация банков – что может быть дороже // Финанс. – 2004. - № 7. С. 12-15 15. Душа нараспашку. Нужно ли руководителю быть публичным. // Компания. Деловой еженедельник. № 401 13 февраля 2006, http://www.ko.ru/document.php?id=13512 16. Паперная И. Как заработать репутацию // Финанс. – 2004. – № 7. С. 16-20 |

Если еще недавно деловая репутация банка интересовала лишь узкий круг специалистов, то сейчас ею интересуются все большее количество рядовых граждан, которые хотят знать больше о безопасности своих вкладов, о социальной позиции организации с которой они сотрудничают. Угроза потери деловой репутации особенно опасна для ритейловых банков, поскольку суть их деятельности требует поддержания высокого доверия многочисленных контрагентов. Например, некоторые банки являются учредителями пенсионных фондов. Для заключающих пенсионные договора «очень важно кто является учредителем фонда. Если это известная и уважающая себя финансовая или промышленная структура, то она просто не допустит некачественной работы фонда, ведь это нанесет вред ее имиджу» [12].

В работе, выполненной коллективом авторов под ред. проф. О.И. Лаврушина, рассмотрена проблема деловой репутацией банка в рамках управления безопасностью коммерческого банка [13]. Указывается, что оценка деловой репутации банка клиентами и партнерами имеет самое непосредственное отношение к деловым связям банка. При этом деловая репутация является наиболее уязвимым из числа его нематериальных активов. Характерными источниками угроз деловой репутации банка, отражающие специфику его деятельности, являются операционные сбои, нарушение банком законов, инструкций, регулирующих банковскую деятельность. Отрицательно влияет на деловую репутацию связи с криминальными структурами или участие в легализации доходов, полученных преступным путем. Данные отношения частично регулирует ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (в ред. Федеральных законов от 25.07.2002 № 112-ФЗ, от 30.10.2002 № 131–ФЗ, от 28.07.2004 № 88-ФЗ).

Что составляет репутацию банка?

«Как считает председатель совета директоров коммуникационной группы «Кузьменков и партнеры» Илья Кузьменков, деловая репутация банка формируется из следующих составляющих: репутации первого лица, социальной позиции (что банк дает обществу кроме налогов – например, его благотворительные программы), качества сервиса, поведения персонала, рекламной и брендовой политики, отношений с государством, авторитетными клиентами, географии банка (наличия региональных филиалов, близости и доступности офиса), возможности тем или иным способом подтвердить свое международное признание (через сделки, рейтинги, премии)» [14].

| Финансовые кризисы в нашей стране сопровождаются «ускоренной монополизацией» рынка банковских депозитов частных лиц: с середины 1994 года по начало 1999 года доля Сбербанка на этом рынке увеличилась с 42,5% до 87,4%. Впрочем, уже начиная с 2000 года эта доля стала столь же стремительно падать, и на сегодняшний день составляет лишь 51,7%, а к концу 2008 года эксперты прогнозируют снижение до отметки ниже 50% |

«С другой стороны, неправильно, когда репутация компании слишком сильно зависит от действий одного человека - это сильно увеличивает репутационные риски. Кроме того, рано или поздно наемные менеджеры вырастают из занимаемых должностей. Уход яркого лидера из организации негативно отражается и на моральном духе оставшихся сотрудников, и на котировках ее бумаг. Тем не менее, сегодня, когда конкуренция во многих отраслях экономики переходит из практической плоскости в эмоциональную, иметь во главе компании не просто менеджера, а лидера или даже opinion-лидера - большая удача. Такую репутацию непросто завоевать и еще труднее сохранить. Единственный промах может перечеркнуть многие годы работы над своим имиджем» [15]. Заботясь о формировании положительной деловой репутации, банки разрабатывают кодексы корпоративного поведения (кодексы этики, положения о корпоративной культуре), где прописаны принципы отношений между клиентами и собственными сотрудниками [16]. Наличие таких кодексов журнал «Финанс.» отмечал уже в 2004 году у «Никойла» (ныне объединен с «Уралсибом»), Международного московского банка (ММБ; ныне – «ЮниКредит Банк»), ВИП-банка (ныне не существует).

Репутация российских банков сильно подвержена слухам и прочно завязана на репутации других банков: по словам вице-президента Ассоциации российских банков Ю.И. Кормоша, «…распространение информации порочащей деловую репутацию даже одного банка может привести к дестабилизации [общей] ситуации» [17]. А порочащая деловую репутацию банка информация может носить форму рекомендации не поддерживать с банком деловые отношения вследствие его неустойчивого финансового состояния, которая подтверждается якобы имевшими место действиями, характеризующими банк как недобросовестного партнера [18].

| Крупнейшие банки уже перешли на Международные стандарты финансовой отчетности (МСФО) и публикуют ее в открытых источниках, несмотря на то, что показатели по российским стандартам лучше для банков, – это необходимо западным инвесторам |

В то же время влияние рекламных мероприятий на репутацию банков, по мнению экспертов, в последнее время понизилось. Сейчас банки предпочитают спонсорство каких-либо спортивных и массовых мероприятий. Например, участие коммерческих банков в разработке и реализации мероприятий по обеспечению устойчивого развития России в свою очередь способствует формированию у них благоприятного экологического имиджа, что в современных условиях может рассматриваться как важный показатель рейтинга банка и выступать средством конкурентной борьбы. Не случайно девиз «Эконацбанка» (сначала: «Мы помогаем сохранять окружающий мир»; ныне: «Экология бизнеса – экология жизни») очень созвучен интересам экономики и экологии. «Межэкономбанк» во времена своего «ритейлового» прошлого (ныне банк обслуживает исключительно государственные интересы) финансировал проекты сохранения редких видов животных, и для своего имиджа в рекламе использовал эту тему [19].

Банковские риски и репутация

Банковская деятельность непосредственно связана с рисками, имеющими различные зоны формирования и проявления. Это определяет практическую необходимость организации управления рисками в виде одного из ведущих элементов банковской деятельности. При качественном управлении рисками формируется общее мнение о банке как об эффективной предпринимательской структуре, обеспечивающее более выгодное положение в конкуренции.

17. 26 апреля 2006 г. состоялось очередное заседание «круглого стола», проводимого совместно Институтом государства и права РАН и Ассоциацией российских банков, на тему: «Защита деловой репутации участников предпринимательской деятельности», http://www.arb.ru/site/action/list_news.php?id=752 18. Управление деятельностью коммерческого банка (банковский менеджент) / Под ред. д-ра экон. наук, проф. О.И. Лаврушина. – М.: Юристъ, 2002. – 688 с. 19. Использование природоохранной идеологии в формировании имиджа предприятий, http://sci.aha.ru/ARC/d12.htm 20. Школин А. Что делать с репутационными рисками // Финанс. – 2004. - № 21. С. 12-15 21. Указание оперативного характера ЦБ РФ от 23 июня 2004 г. № 70-Т «О типичных банковских рисках» 22. Банковское дело: стратегическое руководство / Под ред. В. Платонова. – М.: Консалт-банкир, 1998. – 320 с. 23. Жарковская Е.П. Банковское дело: Учебник. –3-е изд., испр. и доп. – М.: Омега-Л, 2005. – 390 с. 24. Банковское дело: Учебник / Под ред. д-ра экон. наук, проф. Г.Г. Коробовой, - М.: Экономистъ, 2004. – 416 с. 25. Имя на балансе // «Секрет фирмы» – 2004. - № 46(85), http://www.kommersant.ru/doc.aspx?DocsID=860156 26. Дяченко О. Рейтинг банковских рисков: Что пугает банкиров // Банковское обозрение, №1, январь 2005 г., http://bo.bdc.ru/2005/1/riskmng.shtml |

Среди определенного набора банковских рисков, различных в различных источниках, выделяется риск потери деловой репутации кредитной организации. Обосновано считается, что данный риск наименее изучен и слабо управляем, поэтому недооценивается во многих коммерческих банках. Наиболее негативное влияние риска потери деловой репутации банка выражается в снижении его ликвидности, которое при определенных обстоятельствах может привести к банкротству [20].

Базельский комитет выделяет среди банковских рисков риск репутации. В Указаниях ЦБ также выделен «репутационный» риск [21]. Некоторые авторы риск «потери репутации» относят к группе «прочих (внешних)» рисков [22]. Е.П. Жарковская относит «риск потери репутации банка» к группе рисков «микроуровня» [23]. В учебнике под ред. д-ра экон. наук, проф. Г.Г. Коробовой данный риск в классификации рисков не выделяется [24].

Эксперты считают, что о том, что банки начали задумываться о наличии и важности репутационных рисков в их работе, говорит тот факт, что некоторые банки уже начали отказываться от миссии ритейлового банка. Дело в том, что в ритейле репутация банка является превалирующей, но при этом не все банки умеют ею управлять. Конкретные примеры банков, эфективно управляющих репутационными рисками, привести затруднительно (эффективность может быть проверена только негативными событиями), но можно предположить, что те банки, которые работают с населением, с кредитованием и со вкладами – стремятся сформировать деловую репутацию [25].

На наш взгляд, принципиальным моментом в управлении риском потери деловой репутации является то, что не ко всякому банку он может быть отнесен в полной мере. Риск потери деловой репутации актуален только для банков, имеющих положительную деловую репутацию. Если банк имеет отрицательную деловую репутацию, то данный вид риска ему не свойственен.

Юридический аспект Положением ЦБ РФ «Об организации внутреннего контроля в кредитных организациях и банковских группах» определена необходимость контроля за функционированием системы управления банковскими рисками и оценка банковских рисков. В частности: «3.3.1. Контроль за функционированием системы управления банковскими рисками кредитная организация осуществляет на постоянной основе в порядке, установленном внутренними документами. Оценка банковских рисков предусматривает выявление и анализ внутренних (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т.д.) и внешних (изменение экономических условий деятельности кредитной организации, применяемые технологии и т.д.) факторов, оказывающих воздействие на деятельность кредитной организации. Внутренними документами кредитной организации должен быть предусмотрен порядок информирования соответствующих руководителей о факторах, влияющих на повышение банковских рисков. 3.3.3. Оценка банковских рисков в кредитной организации должна проводиться на консолидированной основе с учетом всех организаций, являющихся по отношению к ней дочерними или зависимыми. 3.4. Контроль за распределением полномочий при совершении банковских операций и других сделок» [27]. Центральным Банком РФ разработаны «Рекомендации по организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах», изложенные в Приложении к Письму Банка России от 30 июня 2005 г. № 92-Т «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах» [28]. Проведем анализ данных Рекомендаций. В Рекомендациях используются следующие понятия: 1) Деловая репутация кредитной организации – качественная оценка участниками гражданского оборота деятельности кредитной организации, а также действий ее реальных владельцев, аффилированных лиц, дочерних и зависимых организаций; 2) Риск потери деловой репутации кредитной организации (репутационный риск) – риск возникновения у кредитной организации убытков вследствие влияния определенных факторов, изложенных в Рекомендациях. Возникновение данного риска может быть обусловлено различными внешними и внутренними факторами. |

В целом, эксперты ранжируют банковские риски по степени важности следующим образом [26]:

- кредитный риск – 60 %;

- риск ликвидности и платежеспособности – 55 %;

- валютный риск – 42%;

- ценовой риск – 35 %;

- операционный риск – 30 %;

- риск репутации – 20 %;

- IT-риск – 18 %;

- инфляционный риск – 10 %.

Ярким примером защиты деловой репутации банка является дело «Альфа-банк против Коммерсанта». Дело развивалось следующим образом [29].

1. Поводом для иска «Альфа-банка» послужила статья «Банковский кризис вышел на улицу», опубликованная в газете «Коммерсант» 07.07.2004 г. В ней, в частности, утверждалось о больших очередях, выстроившихся к банкоматам «Альфа-банка», а также о том, что банк испытывает трудности на межбанковском кредитовании.

2. Руководство банка заявило, что после этой публикации началось бегство клиентов. Банк счел эти сведения порочащими его деловую репутацию. По его расчетам всего с 7 по 12 июля 2004 г. «Альфа-банк» потерял более 13 млрд. руб., из которых 6,03 млрд. составляли вклады. Банк потребовал возместить убытки в размере 20,5 млн. руб., а также репутационный вред в размере 300 млн. руб.

Чтобы подсчитать убытки, банк нанял аудиторскую фирму «Юникон/MC», которая сосчитала расходы, возникшие у Альфа-банка из-за публикации в газете. Крупнейшей статьей расходов стало проведение внеплановой рекламной кампании – 8,4 млн. руб. Также банку потребовалось 7,4 млн. руб. на покупку дополнительных наличных долларов. Кроме того, банк понес дополнительные издержки на усиление охраны в офисах, инкассацию и прочее. Всего на 20 млн. руб. А вот размер «репутационного вреда» «Юникон» не подсчитал. Сам Альфа-банк оценил его в 300 млн. руб [30].

3. В октябре 2004 г. Московский арбитражный суд удовлетворил иск «Альфа-банка» к «Коммерсанту», обязав ответчика выплатить банку 310,8 млн. руб. компенсации.

4. 28.01.2005 г. издательский дом «Коммерсант» заплатил «Альфа-банку» 310,5 млн. руб.

5. 23.03.2005 г. кассационная инстанция снизила взыскиваемую сумму репутационного вреда до 30 млн. руб., оставив в силе сумму убытков в объеме 10,5 млн. руб. Соответствующая разница была перечислена издательскому дому.

27. Положение ЦБ РФ «Об организации внутреннего контроля в кредитных организациях и банковских группах» № 242-г от 16 декабря 2003 г. 28. Письмо Банка России «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах» // Деньги и кредит. – 2005. - № 8. – С. 51-59 29. По данным www.lenta.ru 30. Имя на балансе // «Секрет фирмы» – 2004. - № 46(85), http://www.kommersant.ru/doc.aspx?DocsID=860156 31. Компьютерный разум распорядился деньгами клиентов Citibank // Ведомости. 11 мая 2006 г. С. А1 |

Интересно, что всеобщая компьютеризация банковской деятельности также может приводить к серьезным репутационным потерям. Так, в начале мая 2006 г. главный компьютер Citibank в Японии несколько дней подряд самостоятельно проводил операции со средствами клиентов. «Это очень опасная и неприятная для банка ошибка, которая может привести к путанице и многочисленным судебным искам, вредящим его репутации, – комментирует случившееся в Citibank советник президента Внешторгбанка Андрей Коротков, – все понимают, что компьютерная система не может давать 100%-ной надежности, но IT-подразделение банка должно просчитывать вероятность подобных сбоев» [31].

Решению актуальных задач, стоящих перед банковской системой России (снижение репутационного риска, оценка деловой репутации заемщиков, расширение кредитования реального сектора экономики, малого и среднего бизнеса, потребительского и ипотечного кредитования) призван содействовать ФЗ «О кредитных историях». В соответствии с этим Законом могут формироваться специализированные финансовые организации банковской инфраструктуры – кредитные бюро.

Исследование деловой репутации банков

На деловую репутацию банка оказывает влияние множество различных условий, большинство из которых не поддается прямой количественной оценке при помощи определенного показателя, поэтому автором был проведен опрос для выявления приоритетных факторов управления деловой репутацией.

| Крупнейшие мировые банки с прочной деловой репутацией имеют многовековую историю |

Исследование выполнено в рамках научно-исследовательской работы Московского банковского института «Управление деловой репутацией розничного коммерческого банка». Методом анкетирования было опрошено 300 человек, из которых:

- 63% – работники банков, 17% – работники коммерческих организаций, 10% – работники некоммерческих организаций, 10% – не работают;

- 60% – лица с высшим образованием, 40% – со средним специальным образованием.

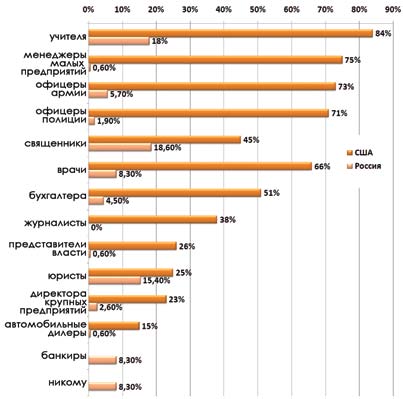

|

| Рис. 1. Количество респондентов, считающих, что людям из перечисленных профессиональных групп можно доверять (США - Составлено по: Олсоп Р.Д. 18 непреложных законов корпоративной репутации. СПб, Вершина, 2006. – С. 323-324; Россия - исследование автора) |

Во всем мире банковский бизнес строится на доверии клиентов. В ходе исследования автором выявлены социальные группы, которым граждане доверяют в большей степени. Сравнение мнений россиян в области корпоративной репутации с устоявшимися мнениями о корпоративной репутации в США показывает существенные различия (рис. 1).

Таким образом, в большей степени доверяют учителям, священникам и юристам. В отличие от США не доверяют журналистам, представителям власти, менеджерам малых предприятий, офицерам полиции. Степень доверия к банкирам также невысока.

По нашим данным, наилучшей деловой репутацией обладают следующие российские банки (в % к числу опрошенных):

- Сбербанк – 37,3%;

- «Внешторгбанк» – 19,8%;

- «Газпромбанк» – 10,3%;

- Банк Москвы – 10,3%;

- «Уралсиб» – 5,6%.

Остальные банки получили менее 5%. Показательно, что среди 5 банков-лидеров 3 банка с государственным участием. Сбербанк – старейший банк России, основанный в 1841 году, имеет лучшую деловую репутацию. Исследование показало, что банковские служащие желают работать в банках с наилучшей деловой репутацией. На вопрос «В каком банке Вы бы хотели работать?» получены следующие ответы:

- «Внешторгбак» – 26%;

- «Газпромбанк» – 19,8%;

- Сбербанк – 12,5%;

- Банк Москвы – 7,3%;

- «Уралсиб» – 4,1 %.

Риск потери деловой репутации менее актуален, чем, например, кредитный риск. Были получены следующие ответы банковских служащих на вопрос «Какие виды риска наиболее важны для банка?»:

- инфляционный риск – 23,1%;

- кредитный риск – 23,1%;

- риск ликвидности – 20,3%;

- репутационный риск – 16,1%;

- информационный риск – 6,3%;

- валютный риск – 4,9%;

- операционный риск – 2,1%;

- ценовой риск – 1,4%.

Улучшению репутации российских банков должна способствовать эффективная работа бюро кредитных историй. В России создание системы бюро кредитных историй началось только с 2005 года (для сравнения: первое в мире бюро кредитных историй было открыто в Лондоне в 1803 году). Получены следующие ответы на вопрос «Способствуют ли бюро кредитных историй повышению эффективности работы банковской системы России?»:

- «да» - 32,6%;

- «скорее да, чем нет» - 45,7%;

- «скорее нет, чем да» - 10,9%;

- «не знаю» - 9,8 %

- «нет» - 1,1%.

От редакции Любопытное исследование обнародовало в конце марта «Национальное агентство финансовых исследований» (НАФИ). Оказывается, что на имидж банка, с точки зрения населения, оказывает заметное влияние размер процентной ставки. Исследование было проведено 8-9 марта по всей стране. Было опрошено 1600 человек в 153 населенных пунктах в 46 областях, краях и республиках России. Статистическая погрешность, по сообщению агентства, не превышает 3,4%. Исследователей интересовала минимально и максимально приемлемая процентная ставка по банковским вкладам. В среднем, приемлемая ставка составляла примерно от 7,5% до 20% годовых, хотя встречались и экстремальные показатели (до 150%; впрочем, как указывает НАФИ, таких оценок было мало и из дальнейшего анализа все экстремальные показатели были удалены). Если оценивать результаты в целом, то оказалось, что более состоятельные граждане склонны к чуть более консервативной оценке процентов по вкладам – это прослеживается даже по регионам: в таких относительно богатых регионах как Сибирский, Уральский и Центральный Федеральные округа процентную ставку называли более низкую, чем в таких Федеральных округах, как Дальневосточный (по минимальной ставке) и Северо-Западный. Это же прослеживалось и в сравнении по населенным пунктам. Оказалось также, что женщины более консервативны, чем мужчины: размер минимальной ставки различается на 0,6%: 8,1% называли мужчины, 7,5% – женщины. Исследователи получили ожидаемую процентную ставку, совместив 2 кумулятивных графика, построенных на количестве респондентов, отмечающих минимальную и максимальную ставку. Графики сошлись в районе 14% – именно этот процент около 10% населения считает как неприемлемо низкую, и то же количество респондентов считают эту ставку неприемлемо высокой. Таким образом, получается, что с увеличением процентной ставки может пострадать имидж банка – чем выше ставка, тем больше человек считают банк ненадежным. Так, уже около 20% респондентов считают банк ненадежным, если увидят, что в нем предлагают 15% годовых. И почти 50% респондентов банк будет воспринимать ненадежным, если он предложит 20% годовых. |

В настоящее время банки неохотно участвуют в обмене кредитными историями, т.к. опасаются переманивания клиентов. Поэтому необходимы инновационные подходы к обмену кредитными историями в рамках кредитных бюро.

На основе исследования мнения банковских служащих установлена приоритетность факторов формирования деловой репутации в банке:

- обеспеченность кадрами и их квалификация – 35,2%;

- организационная культура – 16,4%;

- уровень менеджмента 16,4%;

- деловая репутация первых лиц банка – 15,6%;

- миссия и стратегия – 9,8%;

- социальная ответственность – 4,1%.

При этом основными контактными группами для банка считаются:

- клиенты – 54,9%;

- партнеры – 19,5%;

- персонал – 12,8%;

- учредители и инвесторы – 9,8%

- государственные органы власти – 2,2%.

Таким образом, наиболее перспективными должны быть инновации в организации кредитования. Партнеры банка должны быть уверены в его надежности. Персонал должен стать основой построения репутации. Банк как консервативная организация должен иметь ясное представление о своей миссии, четкую стратегию деятельности. В целях повышения конкурентоспособности банка необходимо комплексное стратегическое управление репутацией как серьезным конкурентным преимуществом на основе управления репутационным риском.

Журнал «Корпоративная имиджелогия» №02 (03) 2008